|

Добро пожаловать,

Гость

|

ТЕМА: Сверка КБМ в РСА и в полисе ОСАГО

Сверка КБМ в РСА и в полисе ОСАГО 6 года 5 мес. назад #336

|

На сайте РСА можно узнать свой КБМ и сверить его с КБМ указанным в Вашем полисе ОСАГО, в случае расхождения показателей (в полисе завышен как правило), можно вернуть свои кровные рубли. Как правило заявление у каждой страховой можно сформировать в личном кабинете на сайте. У меня Альфастрахование, получилось без всяких проблем. Над ток приложить скан паспорта, водительского удостоверения, и свидетельства о регистрации автомобиля. Узнать свой КБМ можно тут:

https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

|

|

Пожалуйста Войти или Регистрация, чтобы присоединиться к беседе.

Последнее редактирование: от baxa.

|

Сверка КБМ в РСА и в полисе ОСАГО 6 года 5 мес. назад #337

|

Дополнительные разъяснения к первому посту:

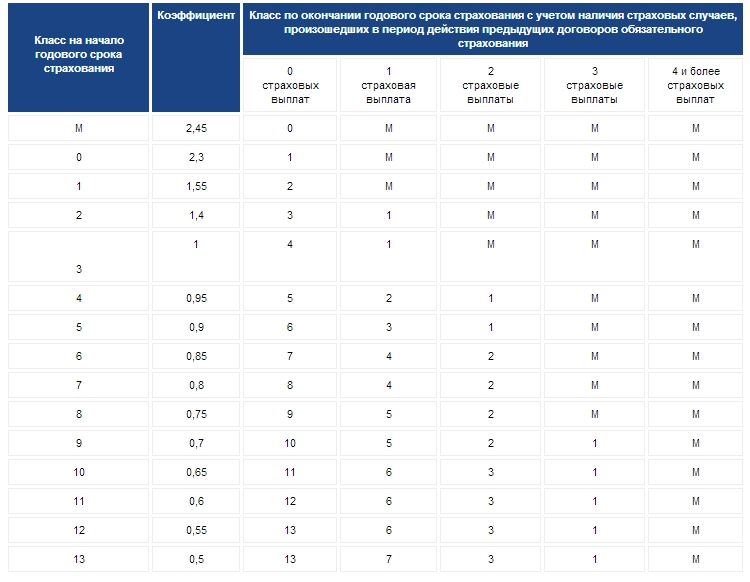

С 01 декабря 2015 года осуществляется новый, упрощенный алгоритм обращений граждан при их несогласии с примененным значением КБМ. При получении соответствующего заявления страхователя страховая организация обязана проверить значение коэффициента КБМ в АИС РСА, и если полученное значение КБМ не совпадет с примененным страховщиком, страховщик применяет новое значение КБМ, которое будет учитываться как в текущем договоре, так и в заключенных позднее (при условии отсутствия заявленных впоследствии убытков). В этой связи при несогласии с примененным страховщиком значением коэффициента КБМ рекомендуем обращаться непосредственно в страховую организацию, с которой Вы заключили или собираетесь заключить договор: Ваш запрос будет обработан в кратчайшие сроки при минимальных усилиях с Вашей стороны. При заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) страховая компания обязана использовать сведения АИС о предыдущих периодах страхования для подтверждения обоснованности применения коэффициента «бонус-малус» (КБМ) – коэффициент, влияющий на стоимость полиса (повышающий или понижающий в зависимости от аварийности в предыдущие периоды). На сегодняшний день установлено 15 классов страхования водителей, предусматривающих применение соответствующих коэффициентов [1].:

Ниже приведены ответы на наиболее часто поступающие в РСА вопросы о правильности применения страховыми компаниями КБМ при заключении договоров ОСАГО.

Как проверяется обоснованность примененного Страховщиком КБМ в отношении водителя, указанного в договоре ОСАГО? С 1 июля 2014 года источником получения сведений о предыдущем периоде страхования для расчета правильного КБМ может быть только информация, содержащаяся в автоматизированной информационной системе РСА (АИС РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 01 января 2011 года. Кто может вносить/исправлять информацию о классе страхования водителя в АИС РСА? Сведения и изменения в АИС РСА загружаются только страховщиками. РСА не наделен полномочиями вносить изменения в АИС РСА. Внесение или изменение данных в АИС РСА возможно только со стороны страховщика, с которым был заключен договор ОСАГО. С 01 сентября 2014 года Страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС РСА не позднее чем в течение 1 (одного) рабочего дня с даты заключения этого договора. Какие действия необходимо предпринять в случае замены водительского удостоверения (иных сведений указанных в заявлении о заключении договора ОСАГО) одного из водителей, допущенных к управлению транспортным средством? В период действия договора ОСАГО страхователь обязан незамедлительно сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования. Таким образом, в случае если в период действия договора ОСАГО происходит смена фамилии и/или водительского удостоверения одного из водителей (или иных сведений указанных в заявлении о заключении договора ОСАГО), допущенных к управлению транспортным средством, страхователь обязан незамедлительно сообщить об этом страховщику в письменной форме. Это необходимо для дальнейшего внесения корректных сведений в АИС РСА. Как применяется КБМ по договору ОСАГО, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством? Если управление транспортным средством осуществляется ограниченным количеством водителей, информация о каждом из которых указывается в договоре ОСАГО[2] , КБМ определяется на основании информации в отношении каждого водителя. Класс страхования присваивается каждому водителю, допущенному к управлению транспортным средством. При этом общий КБМ (и как следствие, размер страховой премии) для заключения договора определяется по водителю с наихудшим классом страхования. Обращаем внимание, что класс страхования определяется на основании суммирования количества страховых выплат, содержащихся в информации о предыдущих договорах обязательного страхования, закончившихся не более чем за 1 год до даты заключения договора обязательного страхования, а также класса, который был определен при заключении последнего закончившегося договора обязательного страхования. При отсутствии информации о предыдущей страховой истории указанных водителей присваивается класс 3 (КБМ-1) . Какой КБМ применяется, если к управлению транспортным средством допущен неограниченный круг лиц? Если к управлению автомобилем допущен неограниченный круг лиц, то к ласс присваивается собственнику транспортного средства, которое указано в договоре ОСАГО [3]. По договору ОСАГО, не предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, класс определяется по последнему закончившемуся договору ОСАГО (при условии, что собственник и транспортное средство не изменились). При отсутствии информации (ранее заключенных и окончивших свое действие договоров) в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, собственнику данного транспортного средства присваивается класс 3 (КБМ-1). Как определяется КБМ, если новый договор ОСАГО заключается на условиях неограниченного количества лиц, допущенных к управлению транспортным средством при условии, что предыдущий договор ОСАГО был заключен на условиях, предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством? Класс присваивается собственнику транспортного средства, которое указано в договоре обязательного страхования [4]. При отсутствии информации ранее заключенных и окончивших свое действие договорах в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре ОСАГО, собственнику данного транспортного средства присваивается класс 3 (КБМ-1). Как определяется КБМ, если новый договор ОСАГО заключается на условиях ограниченного количества лиц, допущенных к управлению транспортным средством при условии, что предыдущий договор ОСАГО был заключен на условиях, не предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством? Если предыдущий договор ОСАГО не предусматривал ограничение количества водителей, а новый договор заключается с ограничением круга лиц, допущенных к управлению автомобилем, и при этом в предшествующий страховой период выплат по договору не было, страховщик обязан присвоить понижающий КБМ (при условии, что водитель в договоре ОСАГО, не предусматривающем ограничение количества лиц, допущенных к управлению, являлся собственником транспортного средства). [1] пункт 2 приложения 2 к Указанию Банка России от 19.09.2014 N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств» [2] подпункт 5 пункта 2 приложения 2 к Указанию Банка России от 19.09.2014 N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств» [3] подпункт 4 пункта 2 приложения 2 к Указанию Банка России от 19.09.2014 N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств» [4] подпункт 4 пункта 2 приложения 2 к Указанию Банка России от 19.09.2014 N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств». |

|

Пожалуйста Войти или Регистрация, чтобы присоединиться к беседе.

Последнее редактирование: от baxa.

|